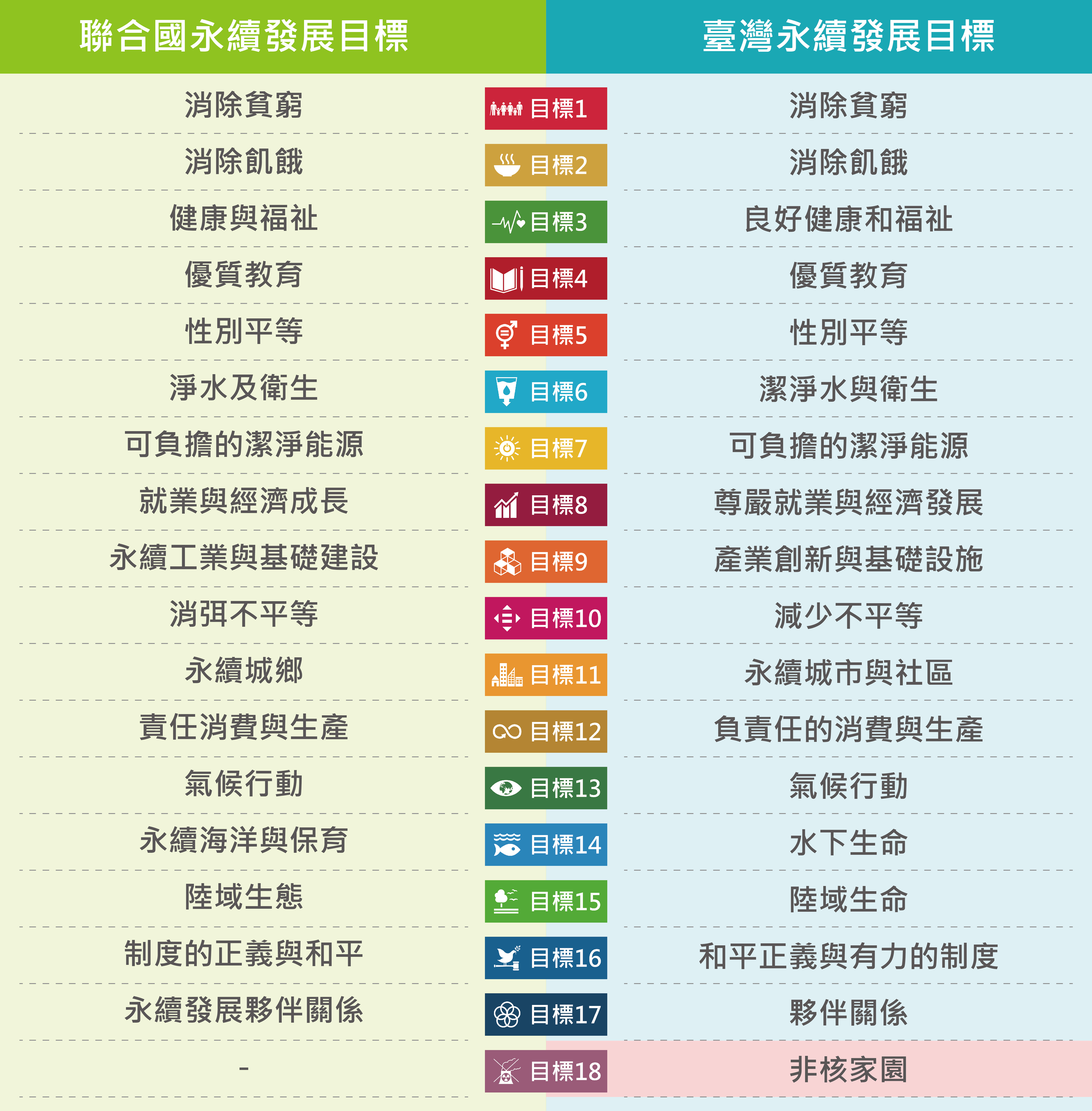

◎永續發展目標 Sustainable Development Goals(SDGs)

聯合國大會於2015年通過2030年永續發展議程,包含17個永續發展的核心目標(SDGs)、169項標的與230個指標 解決全球性的環境、經濟、社會問題,並提出具體的解決方案,以貫徹聯合國建立和平、安全、繁榮、公正世界的使命

除了聯合國訂的17項永續目標之外,為了逐步達成環境基本法所訂定之非核家園目標,臺灣訂定第18項永續目標-非核家園。

相關連結:https://sdgs.un.org/goals、https://ncsd.ndc.gov.tw/

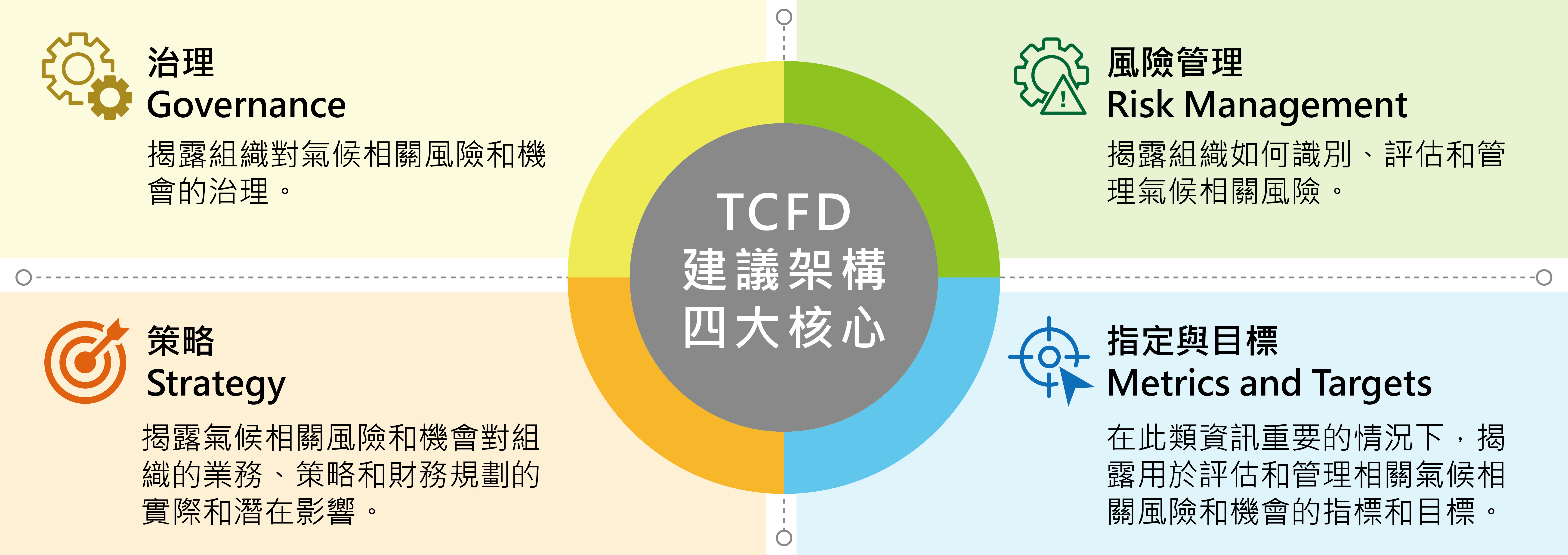

◎氣候變遷相關財務揭露 Task Force on Climate- Related Financial Disclosure(TCFD)

自願性氣候相關財務揭露建議

提供企業報告書更完善的揭露模型

藉由4個核心要素有效管理氣候變遷的風險與機會

TCFD建議架構四大核心

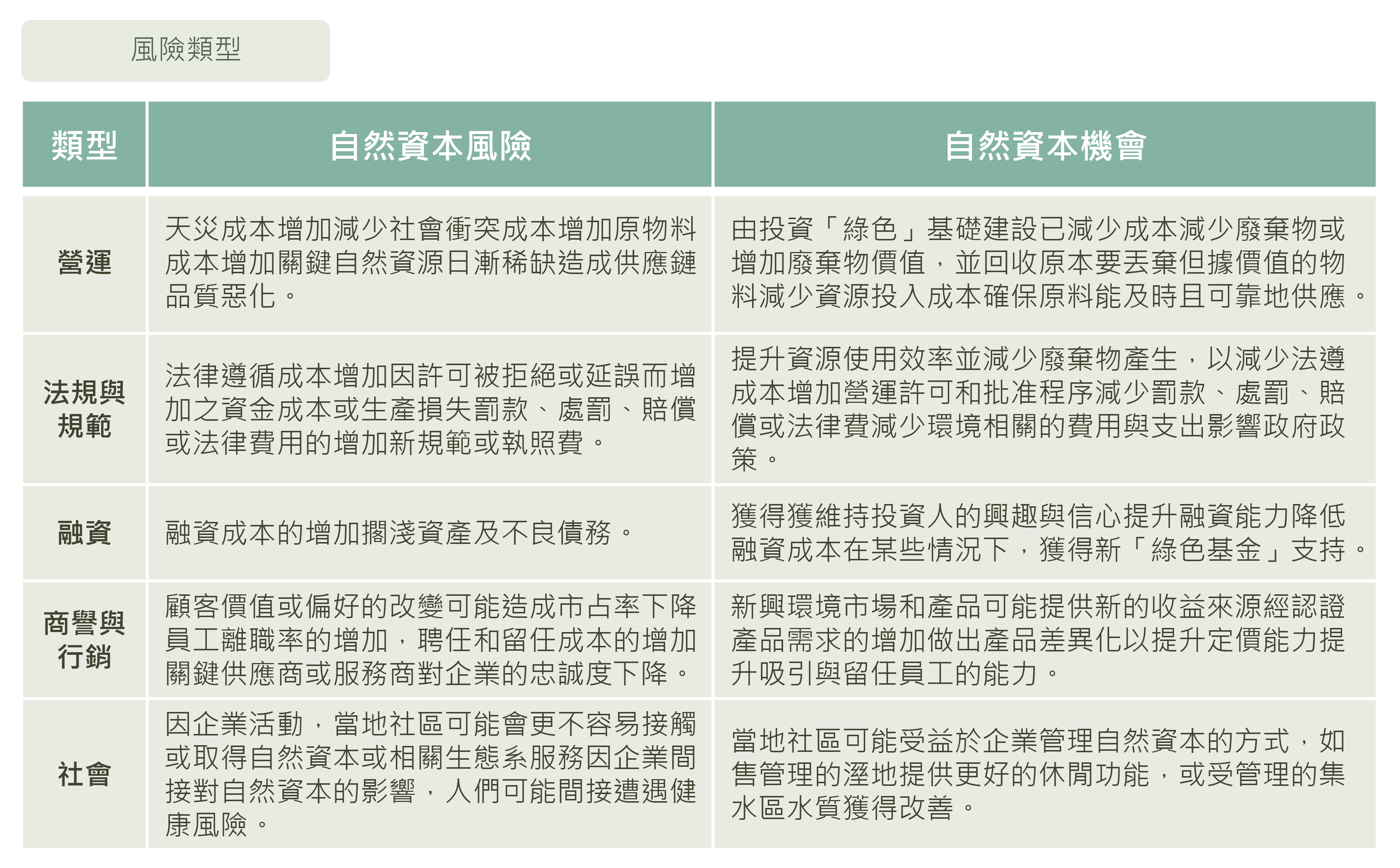

◎自然相關財務揭露 The Taskforce on Nature-related Financial Disclosures(TNFD)

財務永續揭露的指南架構

自願性揭露自然環境相關的影響風險及財務報告的建議

提高與自然相關的金融風險透明度,將自然相關風險融入商業行為及商業決策中

TNFD額外指南之架構、方法及工具

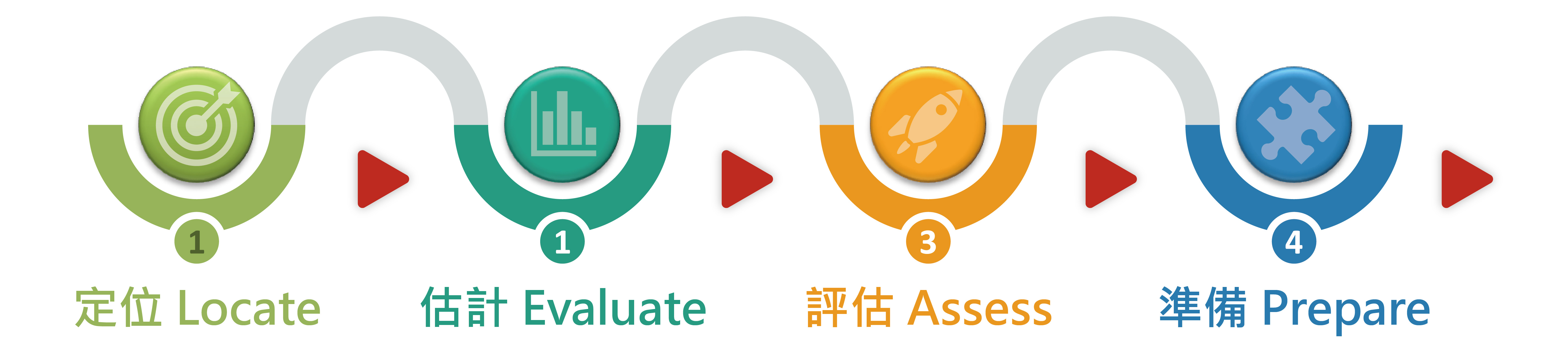

針對於TNFD建議架構進行揭露,因此TNFD指南針對企業與自然相關之依賴性、影響、及風險與管理的實用上開發出TNFD特有的「LEAP評估法」

TNFD建議架構四大核心

TNFD特有的「LEAP評估法」

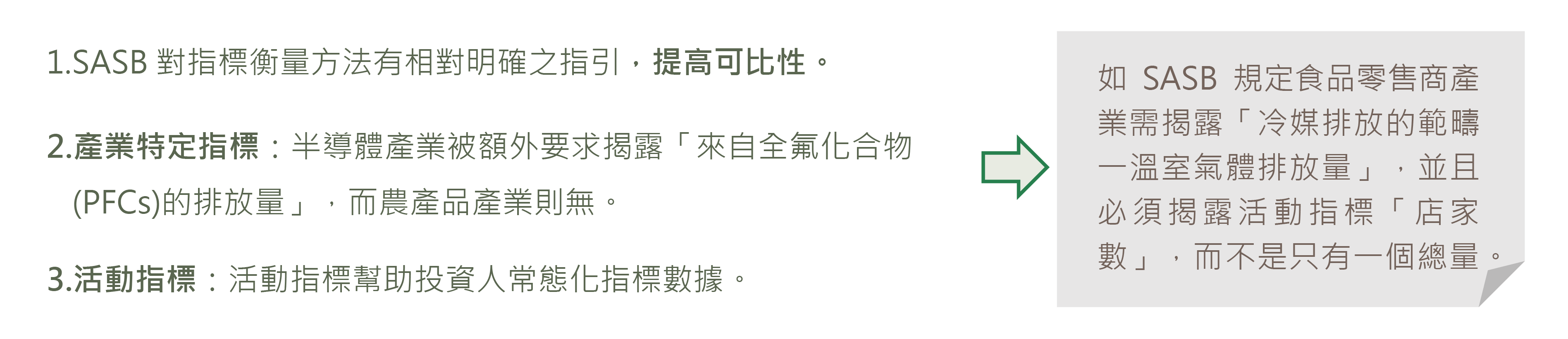

◎永續會計準則 SASB Sustainability Accounting Standards Board

SASB 準則的指標,依據五大面向、11項產業別、77項產業、26項通用ESG議題有不同的的機會及風險,直接制定造成該產業財務重大影響的㇐致產業指標以及衡量方式,提高投資人取得資訊之可比性。

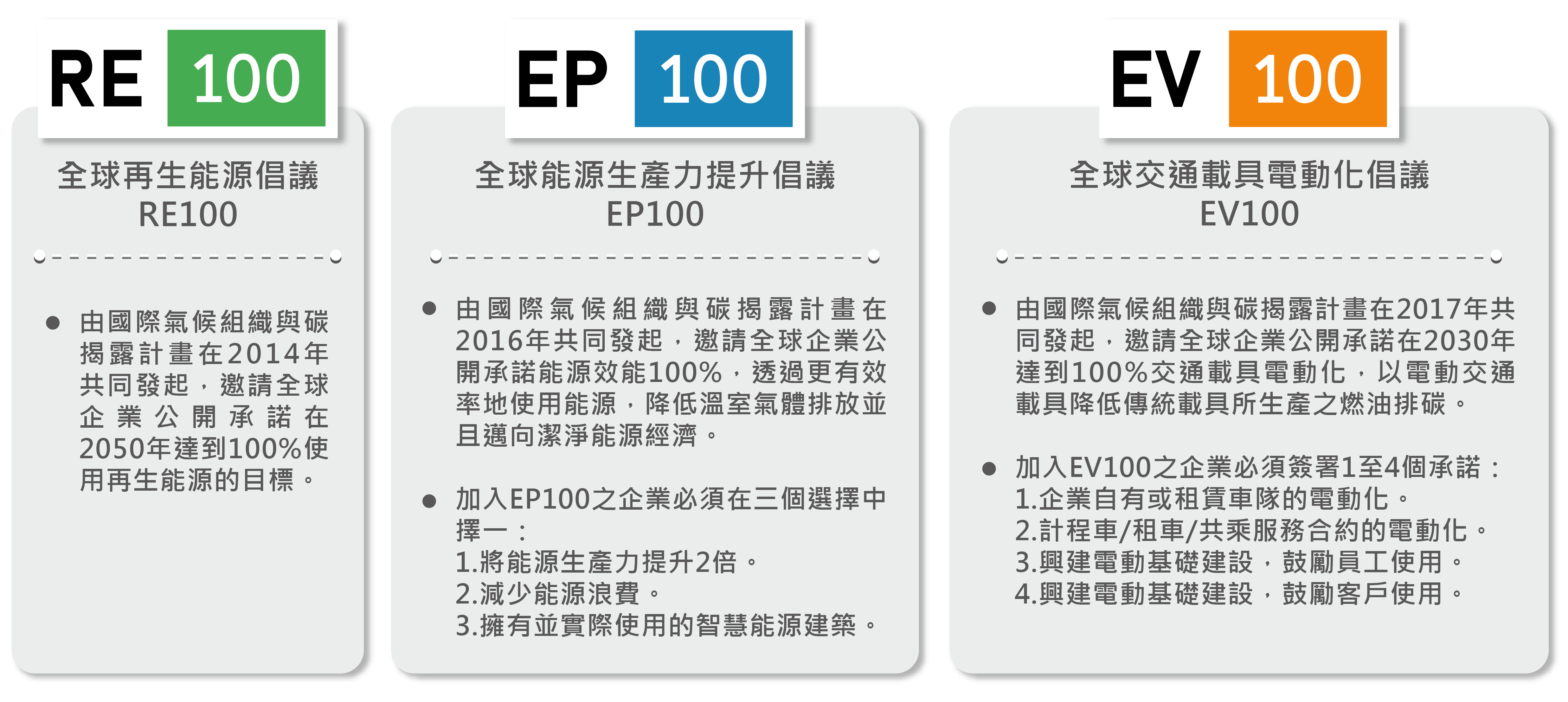

◎三大國際氣候倡議

氣候組織The Climate Group與其他倡議團體一同提出以下之氣候政策倡議:

◎B型企業 B Corporations®(B Corps™)

全世界最具影響力的社會型企業認證。 透過B型企業協會B Lab

以企業的營業模式解決社會與環境問題。

Taiwan進行商業影響力評估(B Impact Assessment Report)5項影響力指標,包括環境、員工、社區、公司治理、客戶影響力

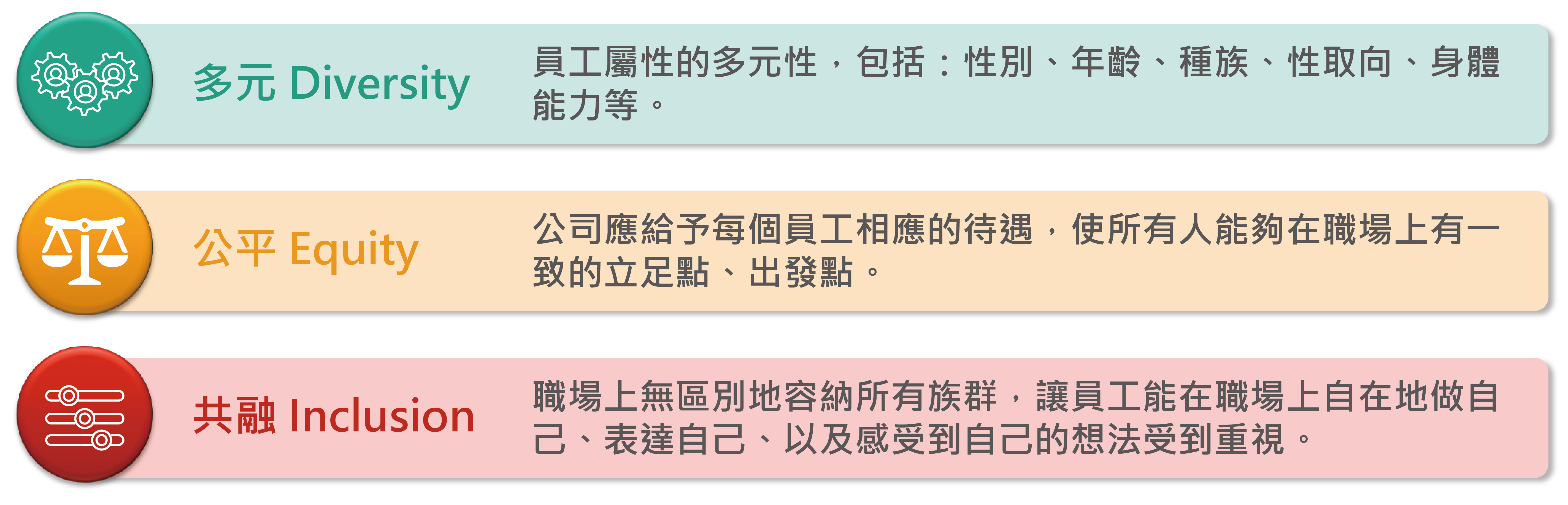

◎DEI多元共融 Diversity(多元)、Equity(公平)、Inclusion(共融)

讓不同背景的員工,都能在職場上受到接納與支持,進而使所有人都能自由提出意見、充分發揮自身能力。

近幾年更有海外企業將「歸屬感(Belonging)」納入,形成全新的「DEIB」概念當企業做到DEI,職員感受被接納、關懷和支持,進而主動追尋成長機會與個人價值,將有機會催生出「歸屬感」(Belonging),職員從企業「認同」到產生「歸屬感」的途徑,即是近年企業界提倡的「DEIB」。

◎科學基礎減量目標倡議 Science Based Targets Initiative(SBTi)

由CDP、聯合國全球盟約、世界資源研究所及世界自然基金會共同組成,是全球第1個為企業設立淨零碳排(Net Zero)標準的減碳框架

本倡議之主張為「以科學為基礎的淨零排放行動」為了協助企業/組織設定近期與長期的減碳目標、指引、標準、減碳建議,以符合《巴黎協定》的目標。

SBTi目標的3個組成部分

1項碳預算:將全球溫升控制在1.5°C內及遠低於2°C可以排放的溫室氣體總量。

1個排放情景:減排的規模和時間。

1種分配方法:如何向各企業分配碳預算。

SBTi科學基礎減量目標倡議企業淨零排放(Net Zero)標準的4個組成部分

通過設定近期目標來優先考慮快速且深度減排:2030年前快速減少直接和間接價值鏈排放

設定長期目標:2050年以前大多數企業必須將排放量減少90%以上

中和殘餘排放:必須使用永久性碳移除和封存,來抵消最終無法消除的殘餘排放

價值鏈之外的氣候融資:SBTI為實現2050年淨零排放,需納入私部門以擴大氣候融資,要求企業遵循減緩等級之外進行投資