永續報告書(Corporate Sustainability Reports, CSR),意旨企業回應與責任履行利害相關人所關切之議題,為企業進行永續經營的理念,以展現善盡社會責任、環境保護與永續經營之承諾、績效及成果所進行之資訊揭露。ESG為E(environmental)、S(social)、G(governance),則提出如何實踐CSR的原則,從環境、社會、治理評估企業的永續發展指標。

不論是企業社會責任報告書或永續報告書,皆是企業與利害相關者進行溝通之工具,考量企業在經濟、環境、社會中各面向的運營,制定策略並藉由透明與正當的員工發展方式使企業長期經營。一份適當的報告書應充分且透明的揭露資訊。

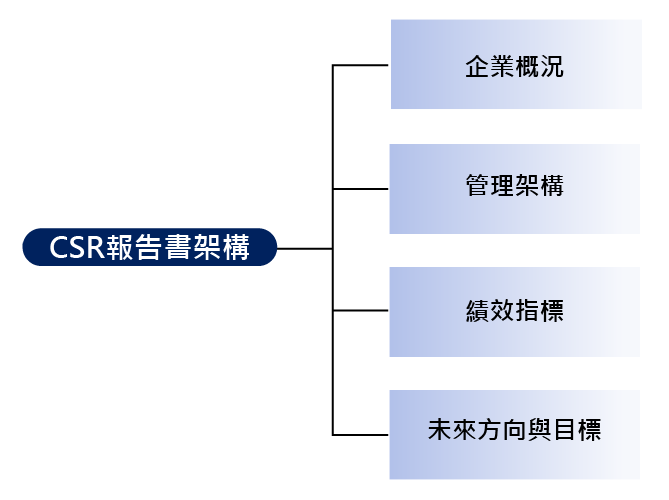

- 實施企業社會責任之制度架構、政策與行動方案。

- 主要利害關係人及其關注之主題與主題邊界。

- 公司於推動公司治理、發展永續環境及維護社會公益之執行績效與檢討。

- 未來之改進方向、目標與管理方針。

1. 選擇報告書揭露依循

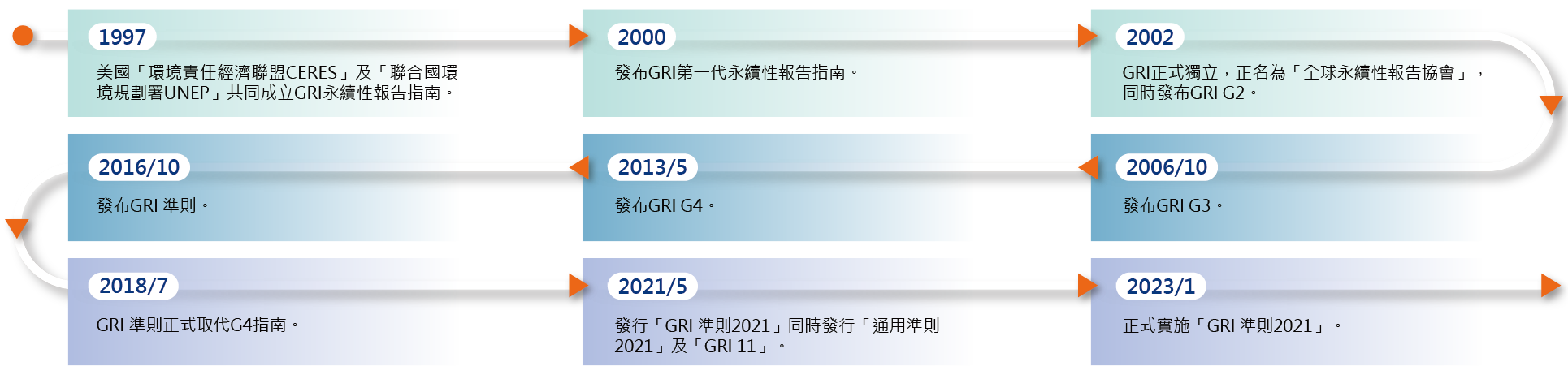

永續報告書之內容與架構已有固定之指引可供參考,由全球報告倡議組織(Global Reporting Initiative, GRI)所制定之GRI Standards,為目前使用最廣泛的永續性報導的全球標準,要求企業報告書內容至少須包含組織性質、重大主題、及其相關衝擊與如何管理衝擊等相關資訊。

GRI於2021年發布新通用準則2021(GRI Universal Standards 2021),相較於GRI Standards,該準則增強與組織營運有關的資訊揭露,以及組織邁向低碳經濟轉型的進度。本次改版重點包含對編號及名稱進行調整,由管理方針修改為重大主題,並修正報導原則將現行報告書內容與品質原則整併,及新增行業準則以提供建議揭露的標準。

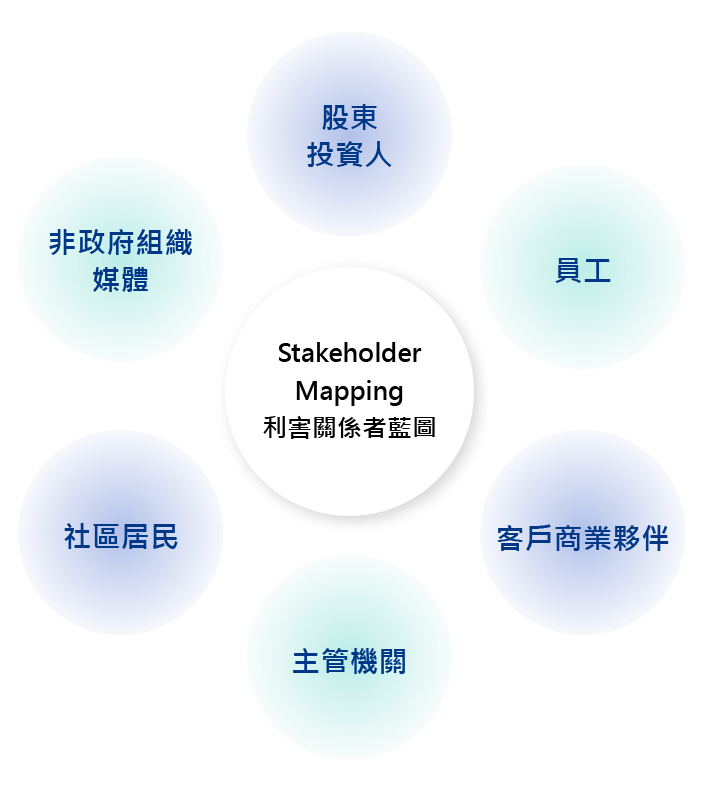

2. 利害關係人鑑別與溝通

利害關係人是指對企業或企業營運、產品、服務,具有實際或潛在影響的實體或個人,其行動亦會影響企業推行策略與達成目標的能力。

建立完整利害關係人清單,再歸納利害關係人類別,評估其重要性,以鑑別企業最主要溝通的利害關係人,透過問卷調查、訪談、股東會議、研討會或供應商稽核等方式進行溝通,掌握其關注議題。

3. 重大主題鑑別與邊界設定

重大主題指受利害關係人重視,且對企業營運發展具有高度影響力的主題。企業可根據組織在經濟、環境和社會的影響,鑑別出重大主題,評估現行永續發展推動策略與目標的適切性,並將與重大主題相關的績效指標納入企業績效管理系統中,提升報告書的溝通效益,使報告書更能展現組織策略性和資訊的可信度,以達到持續改進並滿足利害關係人期待的目標。

GRI Standards除完整鑑別重大主題及其邊界外,應足以反映組織顯著的經濟、環境、及社會衝擊,並報導組織在報導期間的績效,使利害關係人得以評估。而GRI Universal Standards 2021考量行業準則中的各項主題及其衝擊,將鑑別出的重大主題與行業準則交叉比對,產出報告書的重大主題。

4. 選定揭露指標

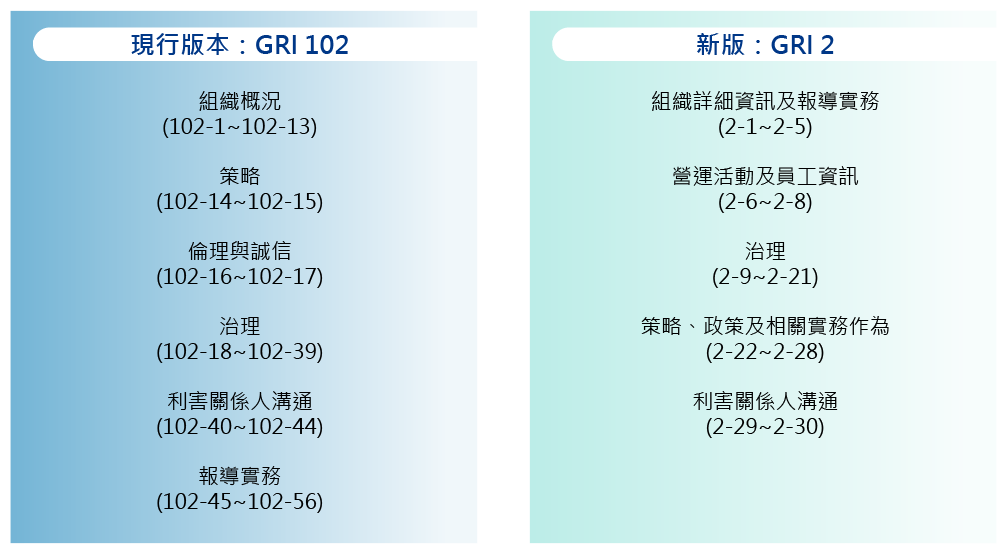

GRI 102:2016提供「核心」或「全面」兩種「依循選項」編撰報告的揭露程度,組織可視自身情況選擇。未來GRI通用準則2021,將一般揭露架構整併、微調及精簡項目數,不再區分核心選項或全面選項,遵循GRI準則編制報告書,須揭露GRI 2:一般揭露中的所有項目。

5. 資訊蒐集與報告書內容撰寫

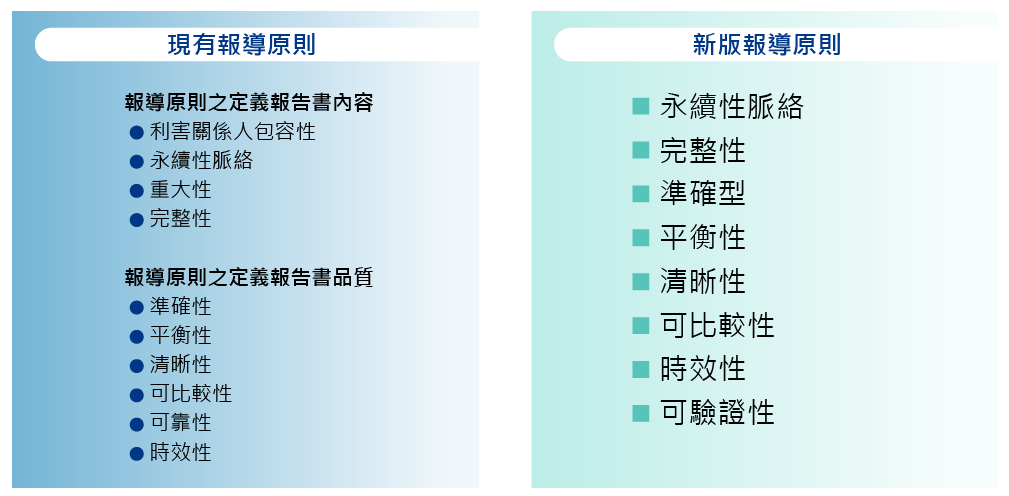

永續報告書除依循GRI Standards揭露外,還須考量報告書的報導原則。新GRI通用準則2021將原先定義報告書內容的4項報導原則與品質的6項報導原則整併成僅8項的報導原則。

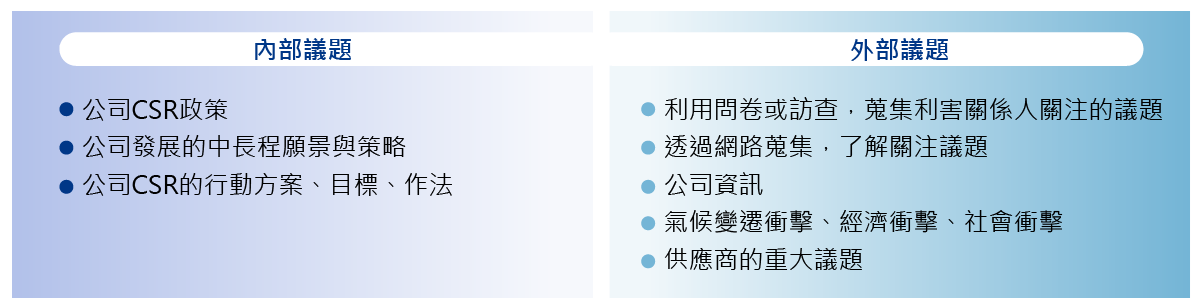

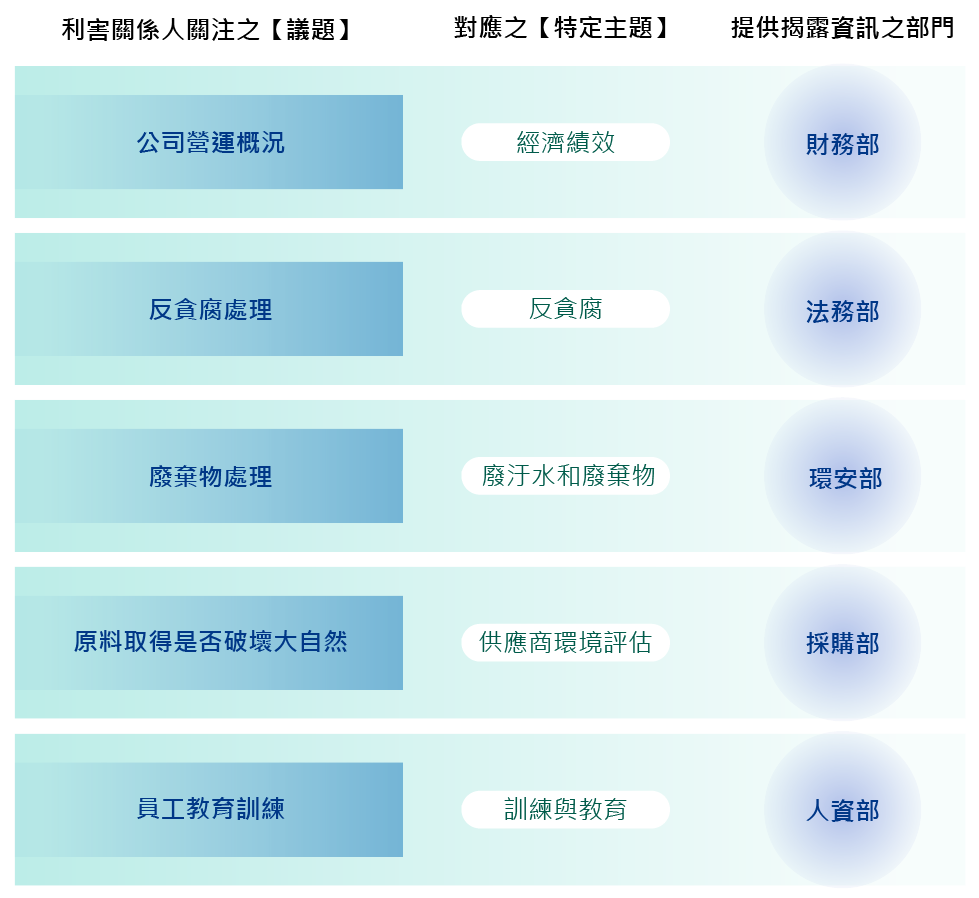

A.蒐集組織內外部議題

A.蒐集組織內外部議題 B.向各主題所關聯之部門,蒐集報告書揭露所需資訊

B.向各主題所關聯之部門,蒐集報告書揭露所需資訊 C.依組織年度主軸建立報告書架構

C.依組織年度主軸建立報告書架構

6. 報告書內部或外部確認

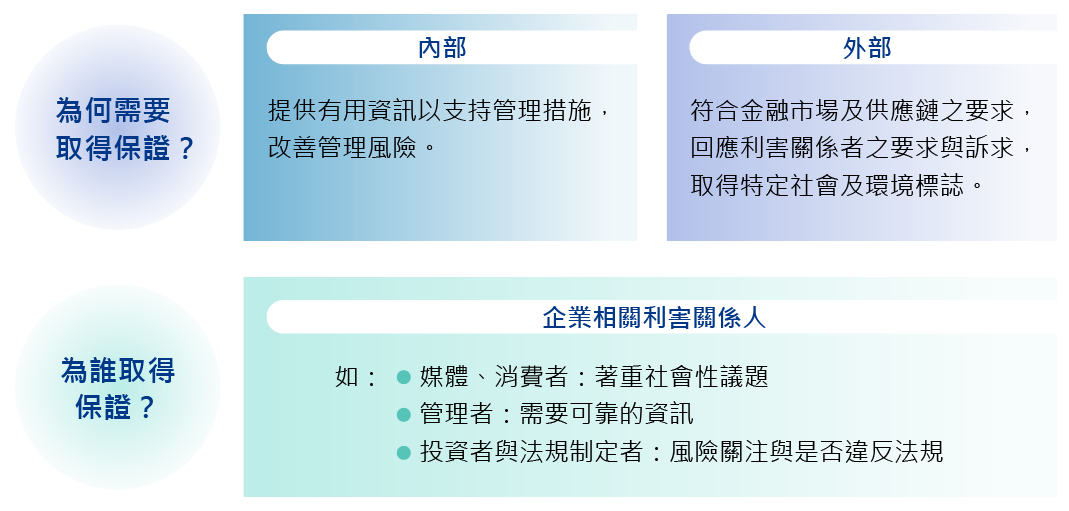

經第三者公正單位查證的優勢在於建立信任,作為負責任的公司必須準確的溝通其策略,透過提高報告書的透明度,展現企業向利害關係人對於政策、衝擊及永續發展做出承諾之誠信,無論對於吸引投資、員工參與或客戶信心度提升都有助益。

由英國AccountAbility組織公布的AA 1000:2018保證標準,為涵蓋社會責任與利害關係人參與部分之應用標準,亦為國內企業間最普遍應用之CSR報告書第三者查證標準,此標準要求查證人員針對報告方展現當責性原則標準的四大原則,即包容性、重大性、回應性與衝擊性進行評估,著重於社會責任與利害關係人參與觀點出發,以確保組織企業社會責任報告書及相關流程、系統及能力之績效品質。